この記事では,次のことがわかります。

・お金を貯める期間は独身時代,子供が小さい頃しか無い

・子供が大きくなるほど,ものすごくお金がかかる

・計画的にお金を貯めないと大変なことになる

この記事は,”しろくま”が書いています。

ライフプランを立てましょう

ライフプランを立てると,お金を貯めることができる期間が本当に短いことと,ライフイベントごとにお金がかかることがわかります。ライフイベントにかかるお金を見える化することにより,今まで目を背けていた厳しい現実がわかります。

ライフプランの例です。

この例では,夫婦共働きで1年間の手取りが500万円,結婚する前までに夫も妻もそれぞれ300万円を貯めていたものと仮定しています。

また,手取り年収の3割を預金し,年収は上がらないとしていますので,現実とは少しかけ離れていると思いますが,実際にはいろいろなアクシデントが起き手取り年収も上下しますし,特に奥様は働けなくなる時期もあるので一生を通じたら大体かけ離れていないと思います。

できれば,子供が小さいうちには手取り年収の4割くらいは預金したほうがいいと思います。

退職金については考慮していませんが,退職金をもらえる方は退職金を加算してください。

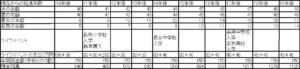

(1)結婚してから9年目まで

次のライフプランは,結婚してから9年目までのものです。

①結婚費用

結婚,新居(賃貸)に必要な費用として330万としています。

結婚費用には,結納,結婚式,披露宴,婚約指輪,結婚指輪,新婚旅行,お土産,新居の礼金敷金などなどの合計費用をすべて含んでいます。

もちろん,地域,規模,両親からの援助に有無などによりかなり上下しますし,結婚式,披露宴などは招待客からのご祝儀を頂けるので,これらの数字通りにはなりません。重要なのは,いろいろなライフイベントでこれくらいはかかるということをあらかじめ把握することだと思います。

これからは,結婚式,披露宴などもコンパクトにして節約していく必要があるかもしれません。

新居(賃貸)の費用は,礼金敷金などを含んでいます。

②新車の購入費用

これは痛い。

ですが,一応250万円として計上しています。もともと持っていたりしたら状況は変わります。

新車費用は,「こんな安い車は買わないよ~」とか,「そんな高い車買わないよ~」という方がいると思いますが,あくまで目安です!車に詳しければ中古車もありと思います。

要は,新車を買うと一変にお金が無くなるということです。自動車本体の費用(税込み)を考えていますが,実際には,自動車をもつと毎年の自動車税,任意保険代,マンション住まいなら駐車場代など思わぬ出費があります。

でも車を買うな!というわけではありません。それだけの費用が掛かるのですから,計画的に考える必要があると思います。

③長女の出産

結婚2年後に長女を出産して,結婚5年後には長女が保育園に入園,長男が誕生しています。

検診費用,出産費用,マタニティ用品,ベビー用品を80万としています。

自治体の助成,出産一時金などがあるますので,実際にはもっと少なくなります。ですが,そういう情報を知らなければお金はもらえません。

とくに,お役所が教えてくれると思わない方がいいです。助成金,一時金などは請求しなければ絶対にもらえないと思った方がいいです。そういう情報はアンテナを張り自分で探すものです。

④長女保育園入園,長男出産

年間で36万円かかるものとし,卒園まで毎年計上しています。

長男の出産については長女の出産と同じです。

子供が大きくなるにつれ,だんだんとお金がかかるようになります!!

⑤新居購入頭金600万

そもそも,新居を購入するかどうかという大きな問題がありますし,新居の値段も決められません。購入する場合、頭金600万円!

けれど,それは置いといて,一戸建て,マンション,中古,立地条件などにより,かなり変わりますが,住居を購入する場合には,どうしても必要になります。

また,住居を購入した場合には,ローンの支払いは当たり前ですが,固定資産税がかかり,マンションであれば管理費,修繕積立金が1か月で1~2万かかります。また,住居を購入すると賃貸前よりも広くなると思いますが,そうすると,電気代,ガス代などの固定費が思ったよりも高くなります。賃貸の時の水光熱費よりも高くなってしまいます。そのような思わぬ出費があることも覚悟しましょう。

一戸建ての場合には修繕費は自分でためておく必要があります。

住居を購入する場合には,これだけの費用がかかるということを考えておいた方がいいと思います。

⑥長女小学校入学,長男保育園入園

だんだんとお金がかかってきます。

PTA会費,遠足代などの学校教育費,給食代,塾代などが小学校ではかかります。

公立では年間30万,6年間で180万,私立では年間150万,6年間で900万かかりますが,公立小学校に進学したものとしています。ですので,小学校を卒業するまで毎年30万かかるとしています。公立小学校なら授業料は無料ですが,塾代,習い事などに結構お金がかかります。

⑦結婚から10年後の預金残高

預金残高は556万です。それも結婚前に夫婦合わせて600万もっていて,毎年150万預金することが前提です。独身時代にお金を貯めていなければ自動車も買えませんし,住居も購入できません。

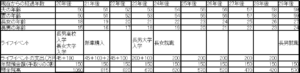

(2)結婚から10年目から19年目まで

次のライフプランは,結婚して10年目から19年目までです。

①長男が小学校に入学,自動車の買い替え

自動車を買ってから10年過ぎたので買い替え費用を計上しています。

ふたたび、250万円!

②長女が中学校に入学

公立では3年間で140万かかり,私立では3年間で400万もかかります。

ここでは,公立に進学したものとします。

公立中学校では,授業料,教科書代などは無料ですが,遠足代,塾代,参考書代なんかがかかります。

③長男中学校に入学

長女の中学校と同じだけかかります。

公立では3年間で140万かかり,私立では3年間で400万!

④長女高校入学

公立高校に進学したものと仮定しています。

公立では3年間で135万,私立では3年間で310万かかります。

だんだんと予備校代などの費用が掛かってきます。子供が大きくなるほど,付き合いが広くなりかかるお金も大きくなってきます。

⑤結婚から19年目の預金残高

預金残高は1,135万です。かなり預金できている印象ですが,実はこれからが子供の教育費に一番かかる時期です。減る一方の生活が始まります。

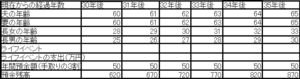

(3)結婚後20年目から29年まで

結婚後20年目から29年目までのライフプランです。

①長男高校に入学

長女と同じです。

公立では3年間で135万,私立では3年間で310万!

②長女大学に入学

大学に進学すると,かなりお金がかかるようになります。自宅通学か一人暮らしかにより必要なお金がかなり変わります。

たとえば,国立大学であれば4年間の学費のみで280万かかります。実際には通学定期,お昼代なども必要なので,さらに100万以上は簡単に飛んでしまいます。

私立文系の大学であれば4年間学費のみで480万かかります。もちろん,通学定期,お昼代なども他に必要となります。

ここでは,私立文系の大学に進学したものと仮定しています。

奨学金を利用することもできますが,貸与の場合には結局は返済が必要です。単なるローンです。給付なら返済の必要はありませんが,給付対象になるのはかなり大変です。

③長男大学に入学

長男は私立理系の大学に私学したものと仮定しています。今のところ理系の学生は大学院に進むことが多くなっていますので,大学院にまで進んだものとしています。

私立理系の大学の場合,入学金を含めて4年間で800万くらいかかり,大学院に進学するとさらに200万くらいはかかります。

④54歳で長女就職

⑤59歳で長男就職

やっと,子供の教育費の支払いが終わりましたが,これからは自分たちの老後の生活費を貯めなければなりません。

⑥結婚後29年目の預金残高

預金残高は570万です。かなり減ってしまいましたが,二人の子供を大学を卒業させたのですから仕方ありません。我慢の時期を過ごしました。

(4)結婚後30年目以降

結婚30年目以降のライフプランです。

子供の手がかからなくなりましたが,今度は自分自身が会社に残っているかわかりません。とりあえずは,1年間の預金額は50万としました。もしかしたら、預金自体出来ないかもしれません。

退職金については考えていないので,退職金があれば,かなり楽になります。逆に言えば退職金がなければかなり厳しいです。

60歳から預金を取り崩す生活では、ある程度の額の退職金が出なければ破綻します。

また、61歳の時点で自動車を買い替えたいところですが、この状態では自動車の買い替えは無理です。

65歳時点での預金残高

預金残高は870万円です。

退職金があり,年金もそこそこもらえるのならばどうにかなりそうですが,退職金がないと,65歳以上,70歳以上も働かなければなりません。体調を崩したら立ちいかなくなります。

まして、このシミュレーションでは、結婚前に夫、妻の二人ともそれぞれ300万円を貯めていて、しかも毎年150万円を預金し続けるということが前提です。

その前提が変わると、このシミュレーション自体が成立しません。

まとめ

小学校から高校までは公立,大学は私立でプランを立てましたが,もし,小学校,中学校,高校のどれかから私立なら,もっとかかります。といいますが,このライフプランでは破綻しています。

ライフプランは,個人個人で全く異なります。あなたも,まずはライフプランを立て,人生の間でどのくらいのお金がかかるかを考えてみましょう。

ライフプランを立てれば,いつまでにどのくらいのお金を貯めなければわかります。

まずは,あなたもライフプランを立ててライフイベントにかかる費用を貯めていきませんか?