この記事では、次のことが分かります。

・年末調整でできる控除の種類

令和2年分の年末調整は、令和2年税制改正大綱などの影響により今までとかなり様式が変わりました。基本は3つの書類が必要です。

①給与所得者の基礎控除兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書

②給与所得者の扶養控除等(異動)申告書

③給与所得者の保険料控除申告書

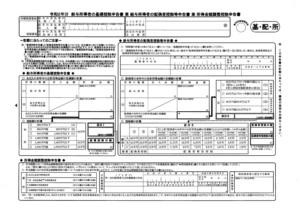

給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書

この申告書は、次の通りです。

①給与所得者の基礎控除申告書②給与所得者の配偶者控除等申告書③所得金額調整控除申告書の3つの欄があります。

納税者(たとえば、夫)の所得金額によって書く欄が変わります。所得金額は年収ではありません。所得金額の計算方法は、この申告書の裏面に記載されています。

①納税者の所得金額が1000万円以下、かつ配偶者の所得金額が133万円以下は、「給与所得者の基礎控除申告書」および「給与所得者の配偶者控除等申告書」の欄を記載します。

②上記①以外で納税者の所得金額が2500万円以下は、「基礎控除申告書」の欄のみを記載する。但し、そもそも納税者の所得金額が2000万円を超える場合には年末調整の対象とはならないので確定申告をする必要があります。

③結局は、次のようになります

(i)納税者の所得金額が1000万円を超えると配偶者控除、配偶者特別控除のいずれも受けられない。

(ii)配偶者の所得金額が133万円を超えると納税者の所得金額にかかわらず配偶者控除、配偶者特別控除のいずれも受けられない。

(iii)納税者の所得金額が2000万円を超える年末調整ではなく確定申告を行う。

(iv)納税者の所得金額が2500万円を超えると基礎控除を受けられない。

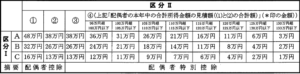

(1)給与所得者の基礎控除申告書

所得が次の6段階に分かれていて、納税者の所得金額に応じて基礎控除額、配偶者控除等の有無、配偶者控除等の金額を決定する条件の一つとなります。

(B)900万円超 950万円以下 基礎控除48万円、配偶者控除等あり

(C)950万円超 1000万円以下 基礎控除48万円、配偶者控除等あり

(D)1000万円超 2400万円以下 基礎控除48万円、配偶者控除等なし

(E)2400万円超 2450万円以下 基礎控除32万円、配偶者控除等なし

(F)2450万円超 2500万円以下 16万円、配偶者控除等なし

(2)給与所得者の配偶者控除等の申告書

所得が次の4段階に分かれていて、配偶者の所得金額に応じて配偶者控除等の金額を決定する条件の一つとなります。133万円を超える場合には配偶者控除等の対象になりませんので規定されていません。

②48万円以下かつ年齢70歳未満

③48万円超 95万円以下

④95万円超 133万円以下

控除額の計算表は次のようになっており、給与取得者の所得金額が(A)から(C)のどれに該当するか、配偶者の所得金額が①から④のどれにがいとうするか、配偶者の所得金額が④の場合にはさらに配偶者の所得金額ごとに細かく決まっています。

パートの方がよく103万円の壁といっているのは、収入が103万円だと所得が103万円-55万円=48万となり、①または②に該当し配偶者控除が満額となるからです。

但し、70歳以下なら現在は103万円の壁は150万円の壁に変わり、収入が150万円なら所得が150万円-55万円=95万円となり③に該当するので配偶者特別控除が満額となるので配偶者控除が満額のときと同じになります。

もっとも、103万円を超えるとパート先の企業が一定規模以上だと社会保険を支払う必要が生じる可能性があることに注意する必要があります。

(3)所得金額調整控除申告書

特別障害者、扶養親族が23歳未満の場合に申告します。

給与所得者の扶養控除等(異動)申告書

この書類は、次の通りです。

配偶者控除、扶養控除という控除を受けるために必要な書類です。

給与所得者の保険料控除申告書

この申告書は、次の通りです。

①生命保険料控除②地震保険料控除③社会保険料控除④小規模企業共済等掛け金控除の欄があります。

(1)生命保険料控除

一般の生命保険料、介護医療保険料、個人年金保険料の3つがあります。

①一般の生命保険料

新保険料と旧保険料とがあります。年末に生命保険会社が届く年末調整用のはがきに新保険か旧保険かが書いてあります。新保険なら計算式Iにしたがって計算し、旧保険なら計算式IIにしたがって計算します。保険料が高くても保険料の全額が控除となるわけではなく新保険料なら40000円、旧保険なら50000円が一般の生命保険料の上限となります。毎月4000円程度が最も控除額が高くなります(あくまで生命保険料控除という観点であり、生命保険の補償額と比べて効率がいいということではありません)。

②介護医療保険料

介護医療保険料も計算式Iにしたがって計算し、上限は40000円です。

③個人年金保険料

個人年金保険料も一般の生命保険料と同じで新保険なら計算式Iにしたがって計算し、旧保険なら計算式IIにしたがって計算します。新保険なら上限は40000円、旧保険なら上限は50000円です。

④生命保険料の上限

生命保険料控除の上限は、一般の生命保険料、介護医療保険料、個人年金保険料を合わせて120000円です。

(2)地震保険料控除

地震保険料と旧長期損害保険料とがあります。これらも年末に届く保険会社からのはがきに記載があります。

地震保険料の控除額の上限は50000円で、旧長期損害保険料の控除額の上限は15000円で、地震保険料、旧長期損害保険料の控除額の合計の上限は50000円です。

(3)社会保険料控除

国民年金、厚生年金などの社会保険料を納めた場合に控除されるもので、事業所で記入します。

(4)小規模企業共済等掛金控除

中小企業基盤整備機構の共済契約の掛金、確定拠出年金法に規定する企業型年金加入者掛金、確定拠出年金法に規定する個人型年金加入者掛金、心身障害者扶養共済制度に関する契約の掛金があります。

たとえば、個人にidecoに加入している場合には確定拠出年金法に規定する個人型年金加入者掛金に該当しますので、この欄に記載します。掛金は全額控除になります。

源泉徴収票

年末調整を行うと翌年に源泉徴収票が会社から交付されます。

源泉徴収票には、会社が従業員に支払った金額だけでなく、上に述べた控除額が記載されています。それらを確認することで、あなたが1年間で支払った社会保険料のほか、各種控除額も記載されています。あらためて確認することをお勧めします。

まとめ

年末調整の書類を見ると、基礎控除、配偶者控除、扶養者控除、保険料控除などのことが分かります。これらの控除が分かると、配偶者の効率的な稼ぎ方、保険の効率的な入り方などを理解でき、節税することができます。

しつこいようですが、idecoは有効な節税対策です。