20代で1000万円以上貯め、30歳でマンションを購入し、繰り上げ返済してローンを完済した”しろくま”が書いてます。

この記事では、次のことがわかります。

・おすすめの繰り上げ返済の方法

・繰り上げ返済をしない方がいい場合

・繰り上げ返済をするタイミング

住宅ローンの種類

まずは、住宅ローンの種類をおさらいしましょう。

そんなことはよくわかってる、という方は飛ばしてください。

住宅ローンの返済は,元金と利息とからなります。

当たり前のことですが、金利が同じなら住宅ローンの返済期間が長いほど利息が高くなります。

住宅ローンの種類には,大きく分けて元利均等返済と元金均等返済とがあります。

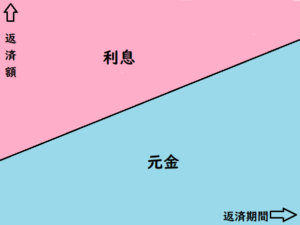

元利均等返済

元利均等返済は,毎月支払う返済額が一定の返済方法です。

元利均等返済の返済イメージは,次の通りです。

毎月の返済額が返済期間にかかわらず一定です。

返済額のうち利息の占める割合は返済期間の最初のころが多く、返済期間が経過するにつれて少なくなります。

返済額のうち元金の占める割合は最初のころは少なく、返済期間が経過するにつれて多くなります。

住宅ローンの金利が高いほど利息が多くなるので返済期間の最初のころはほとんど利息を払っているということになります。

元利均等返済のメリットは毎月の返済額が一定ということで、デメリットは返済期間の最初のころは利息の返済が多いということです。

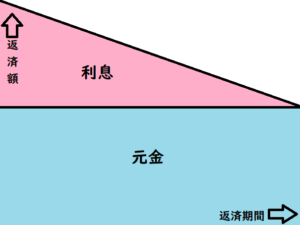

元金均等返済

元金均等返済は,毎月支払う返済額のうち元金の額が一定の返済方法です。

元金均等返済の返済イメージは,次の通りです。

元金均等返済は,元金の返済金額が期間に限らず一定ですが,返済期間の最初のころは利息が多いので毎月の返済金額も多くなり,期間の経過とともに毎月の返済金額が減ってきます。最初のころの支払いが多くて大変ですが後になるほど楽になります。

元金均等返済のメリットは返済期間にかかわらず元金を一定の割合で返済できるので利息の総額が少なくなることで、デメリットは返済期間の最初のころほど返済額の負担が大きいということです。

たとえば、借入額を3000万、返済期間を35年、金利を固定の1.5%とした場合、

元利均等返済だと毎月約92,000円(ボーナス払いなし)、総返済額は約3,860万、

元金均等返済だと最初の月は約109,000円(ボーラス払いなし)、総返済額は約3,790万となり、

元金均等返済の方が支払う利息が少なくなります。

(上記の数値は概算で、実際には手数料、金利変動の有無などにより変わってきます。)

住宅ローンの繰り上げ返済はいくらからできる?手数料は?

住宅ローンの繰り上げ返済がいくらからできるかについては

借りている金融機関などによるので一概には言えません。

住宅ローンを借りている金融機関に確認するしかありません。

住宅ローンの繰り上げ返済の手数料も

借りている金融機関などによって無料だったり、

有料だったりしますので借りている金融機関に確かめる必要があります。

手数料についても、住宅ローンを借りている金融機関に確認するしかありません。

住宅ローンの繰り上げ返済のメリットは?

住宅ローンの繰り上げ返済のメリットは、払うべき利息を少なくできる!この点に限ります。

住宅ローンが長い場合には繰り上げ返済をしない場合に支払う利息はすごく多くなります。

期間短縮型で繰り上げ返済をした場合には、長いローンを短くできる、というのは大変なメリットになります。

たとえば、30歳の方が35年ローンでマンションを購入した場合には、65歳で返済終了となりますが、その間に子供が高校大学に進学し、教育費がかなりかかります。そのようなときにローンが残っていると教育費を支払うことができなくなってしまいます。

将来は分かりませんが、60歳で定年となってしまうと60歳を超えて住宅ローンが残っているのは危険です。年金をもらうまでの期間、年金をもらっている時に住宅ローンが残っているのは致命的とも思います。

私は、30歳の時に35年ローンでマンションを購入しましたが繰り上げ返済を何度かしたおかげで子供が中学に入る前には住宅ローンを完済することができました。精神的にはかなり楽になりましたが、繰り上げ返済をもっと早くしておけばもっと返済期間を短くできたのにと後悔しています。

今は二人の子供が私立大学に通っており、かなりの学費がかかりますが、この学費以外に住宅ローンが残ってたらと思うと、ゾッとします。繰り上げ返済をしていてよかったと思います。

繰り上げ返済をして住宅ローンを無くなったときにはホットして肩の荷が下りて気分的にかなり楽になりました。数字上のメリットだけでなく、精神的なメリットもかなり大きいと思います。

60歳前までに、子供がいる方は子供の教育費がかからないうちに住宅ローンを完済してしまいましょう。

住宅ローンの繰り上げ返済のデメリットは?

住宅ローン繰り上げ返済のデメリットは、手持ち資金が少なくなる、ということです。

少なくとも3ヶ月から半年の生活費は手元に残しておいて、余裕資金で住宅ローンの繰り上げ返済をしましょう。住宅ローンの繰り上げ返済をした結果、精神的に余裕がなくなったのでは元も子もありません。

他のデメリットとしては、住宅ローン控除を受けられなくなることがある、ということです。

住宅ローン控除はローンの残年数が10年以上必要となります。繰り上げ返済と住宅ローン控除とのどちらか得かを考えて繰り上げ返済をするかしないかを決める必要があります。

住宅ローンの繰り上げ返済に手数料がかかるからデメリットという方もいますが、その手数料をかけてもお得な場合には住宅ローンの繰り上げ返済をすればいいというだけです。

繰り上げ返済は,期間短縮型がおすすめ!

元金を減らす繰り上げ返済をすると,その分の利息が減ります。

結果的に,住宅ローンの総支払額が少なくなります。

元利均等払いの利用者が多いので

以下では元利均等払いについて説明します。

元金均等払いでも同じような感じになります。

繰り上げ返済には期間短縮型と返済額減額型とがあります。

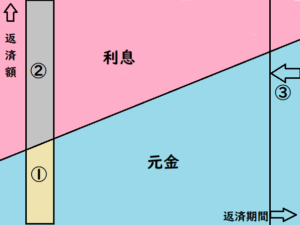

期間短縮型による住宅ローンの繰り上げ返済

期間短縮型は,住宅ローンの返済期間を短くするものです。

元利均等返済の期間短縮型の繰り上げ返済イメージは,次の通りです。

①の部分の元金を繰り上げ返済すると、②の部分の利息が無くなり、③のように返済期間が短くなります。

借入額を3000万、返済期間を35年、金利を固定の1.5%、元利均等返済、100万の繰り上げ返済とした場合、返済時期と利息軽減額は次のようになります。

早めに繰り上げ返済した方が支払う利息が少なくなることが分かりますね。

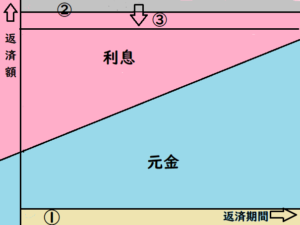

返済減額型による住宅ローンの繰り上げ返済

返済額減額型は,毎月の返済金額を減額するものです。

元利均等返済の返済額捲縮型の繰り上げ返済イメージは,次の通りです。

①の部分の元金を繰り上げ返済すると、②の部分の利息が無くなり、結果的に③のように返済額が少なくなります。

借入額を3000万、返済期間を35年、金利を固定の1.5%、元利均等返済、100万の繰り上げ返済とした場合、返済時期と利息軽減額は次のようになります。

返済額減額型では利息の軽減は期間短縮型よりも少ないことが分かりますね。

住宅ローンの繰り上げ返済は期間短縮型、返済額減額型どっち?

繰り上げ返済は,払うべき利息をより少なくできる期間短縮型がおすすめ!

但し,日々の生活に余裕を持ちたい方、これから大学に入学する子供がいるように、すぐに使うお金が見えている方には、返済額が少なくなる返済額減額型も有効です。

住宅ローンの金利が高ければ繰り上げ返済の時期が早ければ早いほど有効!

元利均等返済,元金均等返済のいずれでも繰り上げ返済をすると

住宅ローンの総支払額が少なくなります。

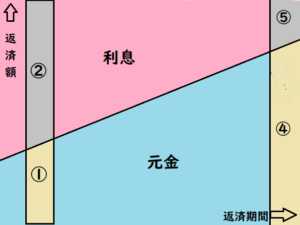

同じ金額を繰り上げ返済した場合,

最初のころに①の部分の元金を繰り上げ返済をすると,

②の部分の利息を払わずに済みますが、

最後のころに④の部分の元金を繰り上げ返済しても

⑤の部分の利息を払わないだけです。

①元金よりも多くの④の元金を繰り上げ返済したにもかかわらず②の利息よりも少ない⑤の利息しか減りません。

上記のシミュレーションからもわかるように元利均等返済,元金均等返済のいずれも

繰り上げ返済の時期が早いほど元金の減る金額が大きくなることがわかります。

繰り上げ返済をする場合には,できるだけ早くすることがおすすめです。

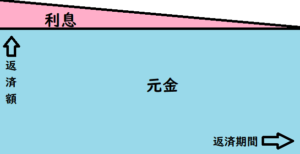

住宅ローンの金利が低い場合は,無理に繰り上げ返済をする必要は無し!

利息が少ない場合の元利均等返済の返済イメージは,次の通りです。

金利が低いと利息が少ないことがわかります。

利息が少ない場合の元金均等返済の返済イメージは,次の通りです。

この場合も金利が低いと利息が少ないことがわかります。

金利が低いときには,元利均等返済,元金均等返済のいずれも繰り上げ返済の効果はあまりありません。

無理に繰り上げ返済をして,日々の生活が苦しくなってしまうのでは精神的に苦しくなってしまいます。繰り上げ返済できるお金を手元に残しておいて精神的に余裕のある生活をしたほうがいいと思います。

繰り上げ返済のタイミングは?

繰り上げ返済のタイミングは、できるだけ早い時期が一番!

でも、子供が大学に入学するときのようにお金がかかる人生のイベントがすぐに控えている場合には止めておきましょう。繰り上げ返済よりも子供の学費の準備を先にしましょう。

人生設計を計画的に立てて損をしないで節約しましょう。

住宅ローンの借り換え

住宅ローンの金利が高い場合には借り換えも検討しましょう。

但し,借り換え手数料がかかるのでそのことも考えておきましょう。

まとめ

繰り上げ返済は余裕資金で、

期間短縮型で行う、

早ければ早い方がいい、

金利が低い場合には住宅ローン控除との比較を!